[導語]近期國內主要上市氣體公司相繼公布(bù)2018年財(cái)報,成績令人欣慰,營收(shōu)、淨利等均實現飄紅,杭氧股份淨利更是同(tóng)比增長達108%。

2018年工業氣體行業景氣度持續升溫,特別是(shì)在鋼鐵、煤化工等下遊行業的(de)帶動下,氧氣、氮氣價格均創新高。受此影(yǐng)響,國內主要上市氣體公司(sī)也取得了傲人的成績。

1. 營(yíng)收、淨利均實現大幅增長

上市公司財務數據表

單位:億元人民幣

| 總資產 | 營業收入 | 營業利潤(rùn) | 歸屬於上市公司淨利潤 | |||||

| 2018年 | 同比 | 2018年 | 同比 | 2018年 | 同比 | 2018年 | 同比 | |

| 杭氧股份 | 95.7 | 9.9% | 79.01 | 22.47% | 9.61 | 81.66% | 7.41 | 105.39% |

| 凱美特氣 | 14.12 | 17.37% | 5.05 | 17.81% | 1.07 | 62.12% | 0.97 | 79.63% |

| 陝(shǎn)鼓動力(lì) | 180.92 | 13.66% | 50.39 | 27.31% | 4.79 | 97.04% | 3.49 | 44.72% |

杭氧股(gǔ)份在2018年延續了正增長,其營收(shōu)共實現79.01億元,同(tóng)比增(zēng)長22.47%;歸屬於上市公司淨利潤達7.41億元,同比增長105.39%。其實現良好業(yè)績的主要原因為:首先,隨著下(xià)遊相(xiàng)關產業景氣度提升,管道氣和零售氣體銷售量及營(yíng)業收入同(tóng)比均(jun1)有顯著提升。其次,公司積極拓展新項目,2018年公司投資了山西杭氧二期新建65000m³/h空(kōng)分(fèn)、萍鋼杭氧二期新建 20000m³/h空(kōng)分和河南杭(háng)氧(yǎng)三期新建(jiàn)30000m³/h空分項目等等。

凱美特氣整體(tǐ)運營良好,2018年營業收入達5.05億元,同比增長17.81%;歸屬於上(shàng)市公司淨利達0.97億元,同比增長79.63%。雖然2018年經濟等各方麵麵臨較大的挑戰,但公司通過強化(huà)成本管控,認真落實年度經營(yíng)計劃,達成(chéng)了除(chú)長(zhǎng)嶺凱美特外,其他各分、子公司均完成了年度預算的目(mù)標,特別(bié)是湖南公司(特氣分公司)、福建福源凱美特公司均超期完成利潤(rùn)指標。2018年(nián)氧氣(qì)和氮氣(qì)市場形勢好轉,湖南(nán)特(tè)氣產品銷(xiāo)售數量與價格同步增加利潤回報增厚(hòu)。此(cǐ)外,海南凱美(měi)特於2017年4月試車(chē)投產,2018年(nián)全年正常生(shēng)產。

陝鼓動力2018年營業(yè)收入達(dá)50.39億元(yuán),同比增長27.31%;歸屬於上市公司淨利潤(rùn)3.49億元,較去年同期增長44.72%。其助力業績增長的原因(yīn)有:首先,公司積極布局分布式能源領域市(shì)場,從工業經濟向服務經濟轉變,從產品製造向係統服務和基礎設施運營轉變。聚焦分布式能源市場,致市場容(róng)量及市場訂單增加(jiā);其次,受下遊(yóu)回暖帶動,前期(qī)部分困難貨款回收(shōu)。

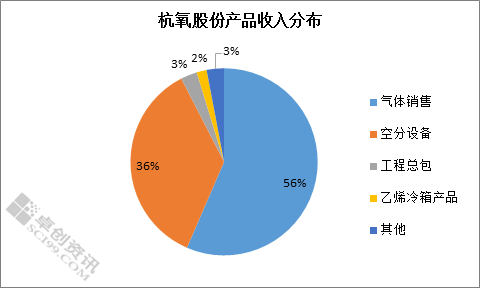

2. 杭(háng)氧股(gǔ)份收入(rù)主要來源於氣體銷(xiāo)售

圖 1

從(cóng)各產品收入(rù)來看,氣體銷售仍為公司在2018年(nián)的主要收(shōu)入(rù)來源,共實現44.64億(yì)元(yuán),占比(bǐ)總收入56%,同比增長14%;這主要得益於零售氣體(tǐ)量(liàng)顯著提升及公司積極拓展新項目;空分設備收入達28.4億元,占比36%,同比(bǐ)大增(zēng)52.53%,主要原因是公司憑借(jiè)在特(tè)大型空分領域的技術實力(lì)和影響力,不斷中標新項目,尤(yóu)其是大型空分項(xiàng)目,如大唐阜新、克旗兩個國內規模最大、最(zuì)具標誌性意義的空分項目;此外,在(zài)乙烯(xī)冷(lěng)箱產品等方麵的收入也有明顯的(de)提(tí)升。

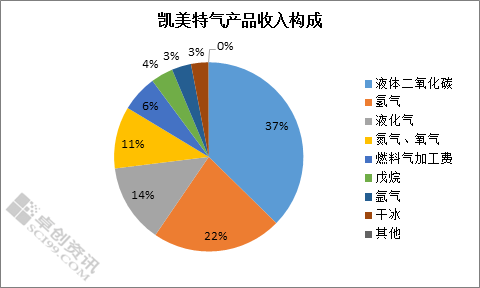

3. 凱美特氣各產品(pǐn)收入增長不一 二氧仍為主(zhǔ)導產(chǎn)品

圖 2

凱(kǎi)美特氣經營產品較多(duō),目前仍以二氧化碳為主(zhǔ),2018年其收入達18.84億元,占(zhàn)比總收入(rù)37%,同(tóng)比增長9.33%,是目前國內以化工尾氣為原料,年產能36萬噸的(de)最大的食品級液體二氧化碳生產企業。其次,氫(qīng)氣收入達11.2億元,占(zhàn)比達22%,同比增長24.94%。氮氣、氧(yǎng)氣(qì)雖占比僅(jǐn)11%,但其在2018年實現了185.45%的同比增幅(fú),主要原因仍為下遊鋼鐵、煤化工(gōng)等升溫帶動其量價(jià)提升。

雖(suī)然目前經濟麵臨較大壓力,但隨著供給側(cè)改革的深化,下遊煤化工(gōng)、鋼鐵等行業仍存向好空間,此外,各個公司亦在通過不斷優化完善工藝來提升自己的核心競爭(zhēng)力。因此,在機遇與挑戰的未來,我(wǒ)們仍(réng)需持續關注市場的發展變化。