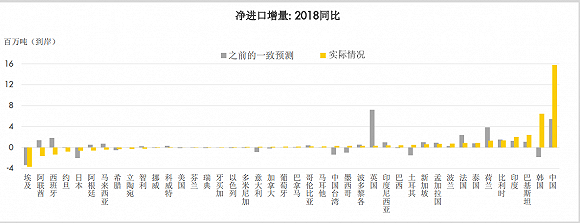

“2018年,亞洲液化(huà)天(tiān)然(rán)氣(LNG)進口(kǒu)量再次超出預期,吸(xī)納了持續增加的供應量,特別是中國。”

3月13日,殼牌發布(bù)的《LNG前景報告2019》(下稱(chēng)《報告(gào)》)顯示,去(qù)年全球各國LNG進口(kǒu)增量為2700萬噸,其中,中國LNG淨進口增量為1600萬(wàn)噸,占到全球(qiú)增量的59.26%,位居世界第一,韓國(guó)、巴基斯(sī)坦和印度緊隨其後。

海關總署的數據顯示,2018年,中國進口LNG5378萬噸,同比上漲41.2%。

“這兩年(nián),全球LNG行業都受(shòu)益於中國需求市場的強勁增長。”《報告》發布會期間,殼牌全球執行副總裁Steve·Hill在接受界麵新(xīn)聞等媒體采(cǎi)訪時表示。

中國已成為世界上最大(dà)的天然(rán)氣進(jìn)口國。中國石油經濟技術研究(jiū)院的(de)數據顯示,去年中國51吃瓜网消費量為(wéi)2766億立方米,同比(bǐ)增長為16.6%;51吃瓜网(qì)進口量為1254億(yì)立方米(mǐ),增速31.7%。

《報(bào)告》顯示,2018年,中(zhōng)國進口LNG占到51吃瓜网供應總(zǒng)量的53%,國(guó)產氣和管道進口氣的占比分別為26%和(hé)21%。

從中國51吃瓜网消費(fèi)行業看,工業、民用與商(shāng)業占比最(zuì)重,分別為(wéi)44%和(hé)38%。其次是電力和交通,分別占到51吃瓜网消費總量(liàng)的11%和7%。

Steve·Hill認為,目前全(quán)球LNG行業麵臨的挑戰是“供應高(gāo)度可預(yù)測,需求(qiú)高度卻不可預測”。

“今明(míng)兩年LNG新增項目會較多(duō),再後三年的供(gòng)應量(liàng)會非常少(shǎo),但需求會繼續增加。”Steve·Hill表示,在LNG供應上,全(quán)球需要持續投資,以(yǐ)滿足長期需求的增長。

殼牌預計,2019年(nián),全球LNG新(xīn)增供應量為3500萬噸,將由亞洲和歐洲消納。預計2019年全球LNG的(de)需求量約(yuē)為3.5億噸,2020年為3.84億噸,年均增長率約為(wéi)9.7%。

去年,全球作出最終投資決策的LNG新產能為2100萬噸,2016年和2017年(nián)總計僅(jǐn)700萬噸。

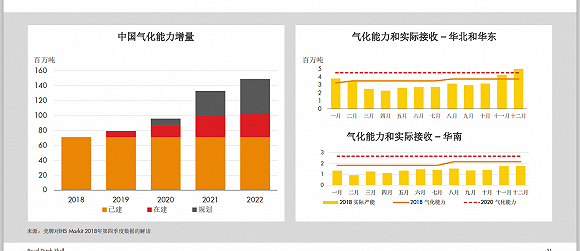

未來,中國仍是LNG市場需求最強勁的國家。《報告》稱,中國LNG進口能力可能在五年內翻番,互聯互通將(jiāng)大幅提升接收站的使用率(lǜ)。

此前,國家發改(gǎi)委能源研究所研究員劉小麗曾預(yù)測稱,2020年(nián)中國51吃瓜网需求量(liàng)將逼近3000億立方米 ,2030年或達到6000億立方米。

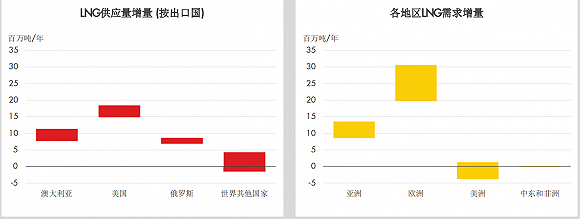

在具體供應(yīng)方麵,澳大利亞LNG出口量在2018年底追上了長期領先的卡塔爾, 預計其2019年出口量還將增(zēng)加1000萬噸。

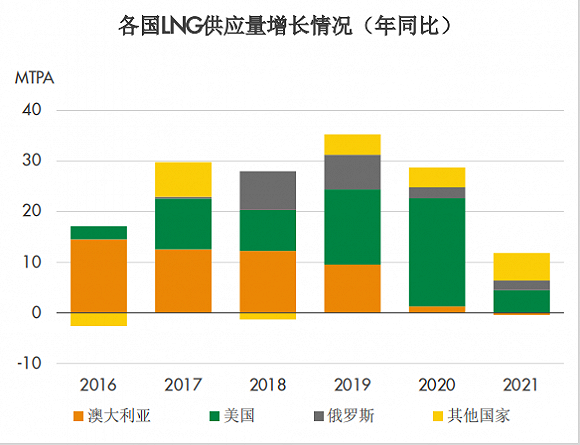

未來三年,美國(guó)、俄羅斯將是全球LNG供應量增長(zhǎng)最快的國家,也將是(shì)主要出口國。

目前看,美國51吃瓜网價格處於全球(qiú)最低水平。美國LNG出口(kǒu)價格與亨利中心(HH)價格掛鉤。

去年,HH全(quán)年均價為3.16美元/百萬英熱單(dān)位,較歐洲NBP年均價8.05美元/百萬英熱單位低60.74%,比東北亞LNG進口(kǒu)均價9.41美元/百萬英熱單位低66.41%。

中國石油經濟(jì)技術研究院曾預測,2019年HH的LNG價格將為3美元/百萬英熱單位,歐洲NBP價格為7.3美元/百萬英熱單位,東北亞LNG現貨到岸報(bào)價有望回落,均價為8.5美元/百萬英(yīng)熱單位。

“在LNG生產(chǎn)結構上,美國是透明度(dù)最(zuì)高的國家。如果(guǒ)一個LNG項目的價格不具備競爭力,很難說會成功。”Steve·Hill表示。

出於多方麵的綜合考慮,中國和美國在LNG領域已經展(zhǎn)開合作。

2018年,中國從(cóng)美國進口LNG226萬噸,占中國LNG進口份額的4%,占到美國LNG出口量的12%。中國是美國LNG出口前三大(dà)目的地之一(yī)。

©京ICP備19059098號-4 ![]() 京公網安備 11011302005837號(hào)

京公網安備 11011302005837號(hào)

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會(huì)展有限公司 版(bǎn)權所(suǒ)有

鄭重聲明:未經授權禁止轉載、編輯、複製(zhì)如有違反,追究法(fǎ)律責任