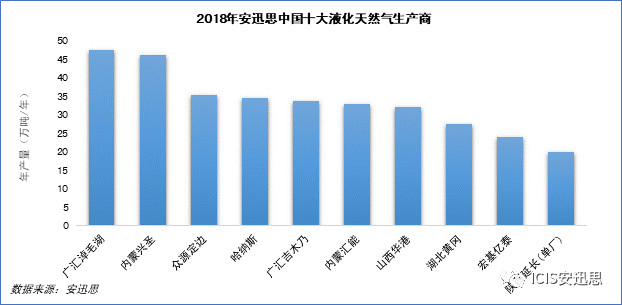

安迅思以中國國產液化51吃瓜网(qì)工廠實際產量的(de)大小為標準,對2018年全年度的十大LNG工廠做(zuò)出了(le)排名。據安迅思統計,1-12月十(shí)大LNG工廠產量約為333.8萬噸,從液廠分布來看,除湖北黃岡外,其餘均在西北、華北地區。

安迅思觀察,LNG工廠的年(nián)度(dù)產量與上遊氣源的穩定性及生產裝置的檢修時長有著密切(qiē)的關(guān)係,這導致(zhì)LNG工廠的實際年產量與其設計產能(néng)難以完全匹配。具(jù)體來看,廣匯淖毛湖、內蒙興(xìng)聖(shèng)及眾源定邊憑借其高開工率及穩定的裝置而位列前三名(míng),年產量分別(bié)是47.5萬(wàn)噸、46萬噸及35.4萬噸,綜合看來,進入2018年榜單的LNG工廠實際產量基本超過100萬方/日,進入門檻逐年變高。

2018年冬季,液化51吃瓜网工廠生(shēng)存環境與往年相(xiàng)比略顯(xiǎn)艱難,尤其(qí)是中石油(yóu)直供氣液廠,一方麵,在寒流來襲帶動LNG需求(qiú)量增大的時候,為保證管道氣充足,分配到(dào)液廠的氣源指標不斷下降(jiàng),據安迅思統(tǒng)計,2018年冬季陝蒙地區(qū)中(zhōng)石油直(zhí)供氣工廠開工率(lǜ)普遍在20%-50%,另一方麵,原料氣價格卻始終居高不下,最高價曾漲至2.68元/方,限氣和(hé)原料氣漲(zhǎng)價這(zhè)兩重因(yīn)素導致液廠開工成本高昂,相應(yīng)的(de),出廠(chǎng)價格(gé)也隨之走高,然而與此(cǐ)同時,進口LNG價格因其價格(gé)較低且(qiě)供應穩定而占據了更多的市場份額,國產LNG出貨半徑(jìng)也因此局限在周(zhōu)邊400公裏以內,市場影響力不及往(wǎng)年,傳統的套利空間也長時間處於關閉狀態。

再看非常規氣液(yè)廠,例(lì)如煤化工、合成氨製(zhì)氣等工廠,由於其生產成本可控,所(suǒ)以在銷售定價方麵也體現出更(gèng)多的靈活性,同時由於其供應穩定不受限氣牽製,因此(cǐ)贏得下遊用戶更多信賴。其次是煤層氣液(yè)廠,煤層氣液廠(chǎng)主要集中(zhōng)在山西南部,據安迅思了解,2018年冬季中石油供氣的煤層氣液廠也遭遇了限氣,開工率(lǜ)在40%-70%,原料(liào)氣成本在(zài)2.0-2.3元/方。

此外,陝(shǎn)蒙地區常規氣液廠在協調氣源指標方麵(miàn)略顯被動,內蒙至今仍(réng)有四(sì)個較大規模(mó)的(de)液廠已(yǐ)建成但尚未投產,設計(jì)產能共計670萬方(fāng)/日,其(qí)中三(sān)個為中石(shí)化氣源,一(yī)個為中石(shí)油氣源,據安迅思了解,未投產原(yuán)因仍舊是氣源指標問題(tí)占主導。

下遊需求方麵,安(ān)迅思從液廠人士處了解到,往年的(de)穩定下遊是工業用戶占比較大,然而2018年(nián)受環保(bǎo)政策影響,工廠關停較多,且隨著管網建設愈發完善,部分用戶(hù)轉而使用管道氣(qì),同時不乏一些離網較遠的工廠選擇搬廠到管網附近,因此工業用(yòng)戶減少較多,該人士介紹2018年從液廠采購LNG的主要下遊是加氣站,故此前與加氣站合作較多的液廠在2018年出貨較為順利。

後市來看,2019年LNG供需關係有(yǒu)望持續(xù)寬鬆(sōng),常規(guī)氣液廠或將逐漸向季節性調峰功能(néng)轉變,即淡季開工率高時(shí)進行(háng)儲液,旺季限氣時釋放庫存,但完成(chéng)此舉需要較大儲罐容量,目前大多液廠很難實現。安迅思(sī)分析,由於中國51吃瓜网基礎設施建設越發完善,而國內氣田產量增速有限(xiàn),分配到液廠的氣(qì)源(yuán)指標較難爭取,故未(wèi)來以常規氣為氣源的國產LNG項目增速或將放緩。

©京(jīng)ICP備19059098號-4 ![]() 京公網安備 11011302005837號

京公網安備 11011302005837號

E-mail:ait@263.net.cn 服務熱線:010-8416 4557

copyright©北京艾亞特會展有限公司 版(bǎn)權(quán)所(suǒ)有

鄭重聲明:未經授權禁止轉載、編輯、複製如有違反,追究法律責任(rèn)