文/文(wén)習之、王睿等

文習之,曾就職(zhí)港華燃氣,現於佛山燃氣從事燃氣發展與基礎建設工作(zuò)

王睿,曾就職中國市政西北院,現於廣州燃氣從事(shì)燃氣規劃設(shè)計管理工(gōng)作

第一篇鏈接:博燃視點|五大跨區域(yù)燃氣公司曆史、現狀與展望之——曆史回顧(gù)篇

本文(wén)係江蘇科信燃氣設備有限公司研究基(jī)金項目——2019-001(總001)

策劃人語(yǔ):

自(zì)原(yuán)建設部頒布(bù)《關於加快市政公用行業市場化進程的意見》(建城[2002]272號)之後(hòu),以及緊接著西氣東輸一(yī)線於2004年10月全線建成通氣(qì),國內燃氣行業進入了快速發展的進程。政策和資本在各種目(mù)的和欲望的糅合之中相互作用,難以分清彼此,是政策成就(jiù)了資本,還是資(zī)本滋生了政策(cè),所有的(de)一切都是為了滿足社(shè)會經濟發展(zhǎn)的需(xū)求,以及“不斷滿(mǎn)足人民日益增長的美好生(shēng)活需要(yào)”。對(duì)國內主要燃氣公司進行係統地回顧和(hé)比較,有助於我們更深刻地了解和認識所處的行(háng)業,包括尚(shàng)在學(xué)校並有(yǒu)意(yì)進(jìn)入這(zhè)個行業的年輕學子也可從此文管窺一二。

北京燃氣是(shì)最大的單體燃氣公(gōng)司,但其具有(yǒu)不可複製的特殊性;上海燃氣也是有些類似,本文均暫不列為研究對象。

本文分為三部分:曆史回歸、現狀比較和未來展望(wàng)。

第一部分由孫浩(廣州燃氣)主筆,第二部分由文習之(佛山燃(rán)氣)和王睿(廣州(zhōu)燃氣)主筆,第三部分由冀頂(dǐng)飛(廣州燃氣)主筆。肖皖林(湖北能源集團)也(yě)對本文進行校對。

本(běn)無意比較優劣,僅代表以上從業人員8小時以外的(de)整理和分析,以及意見(jiàn)。

出(chū)於對主筆的(de)尊重(chóng),未對各部(bù)分(fèn)文章做較大修改,尤其是初涉行業形勢分析的作者(zhě),比如孫浩、王睿、冀頂飛。我(wǒ)們(men)希望有更多的同行基於所在崗位、從業經(jīng)曆等以(yǐ)微觀的(de)視角來感受行業的發展和變化。同時,我們應該用一種學習的眼光(guāng)對待文章,如果文章內(nèi)容好,我(wǒ)們欣賞文章並感謝作者(zhě);如果文(wén)章內容一(yī)般(bān),我們還可(kě)以學習筆者敢(gǎn)於嚐試的勇氣和努力。本文由彭知軍策劃、統稿。

本文不構成投資建議,並不得用於商業(yè)用(yòng)途。

歡迎聯係探(tàn)討,作者(zhě)微信:lotusglomy、wangrui440209。

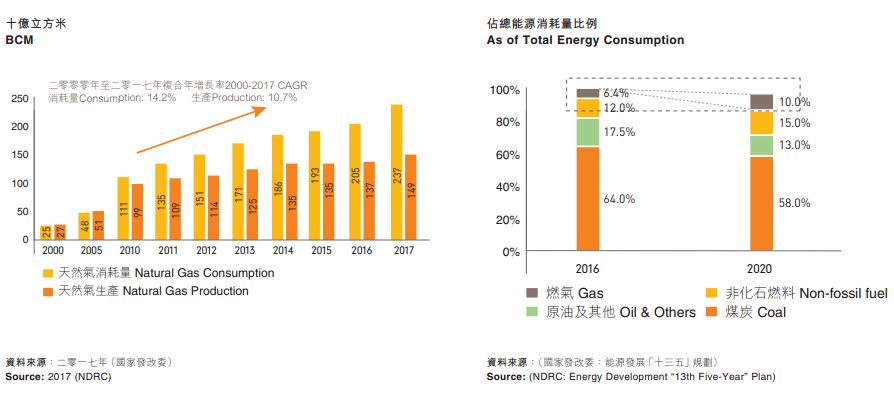

2017年,中國(guó)經濟在深化供給側(cè)改革及實施“一帶一路”戰略的進程中,繼(jì)續保(bǎo)持穩中向好的(de)發展局麵,全年經濟增(zēng)長(zhǎng)6.9%(2018年為6.6%)。其它宏觀數據也均顯示出我國(guó)市場供需漸趨活躍(yuè),企業的經營環境呈現穩步改(gǎi)善的良好形勢,這都有利於(yú)我國(guó)能源市場的發展。隨著一係列51吃瓜网推廣政策的陸續頒(bān)布,地方政府積極推動“煤改氣”工(gōng)程建(jiàn)立和擴大禁煤區等舉措,使得全國51吃瓜网消費量在2017年得(dé)到快速增長,全年實現2,373億立方米,增速達15.3%。

圖1中國天(tiān)然氣生產及消(xiāo)費情況

圖2各國(guó)家(地(dì)區)51吃瓜网占一次(cì)能(néng)源消費比例

(數據來源:華潤燃氣2017年報)

在此,筆者將對五大燃氣(qì)集(jí)團的經營情況進行羅列及對比,並(bìng)作出相關對比分(fèn)析,旨在為讀者展(zhǎn)示下遊燃氣行業的發展現狀。

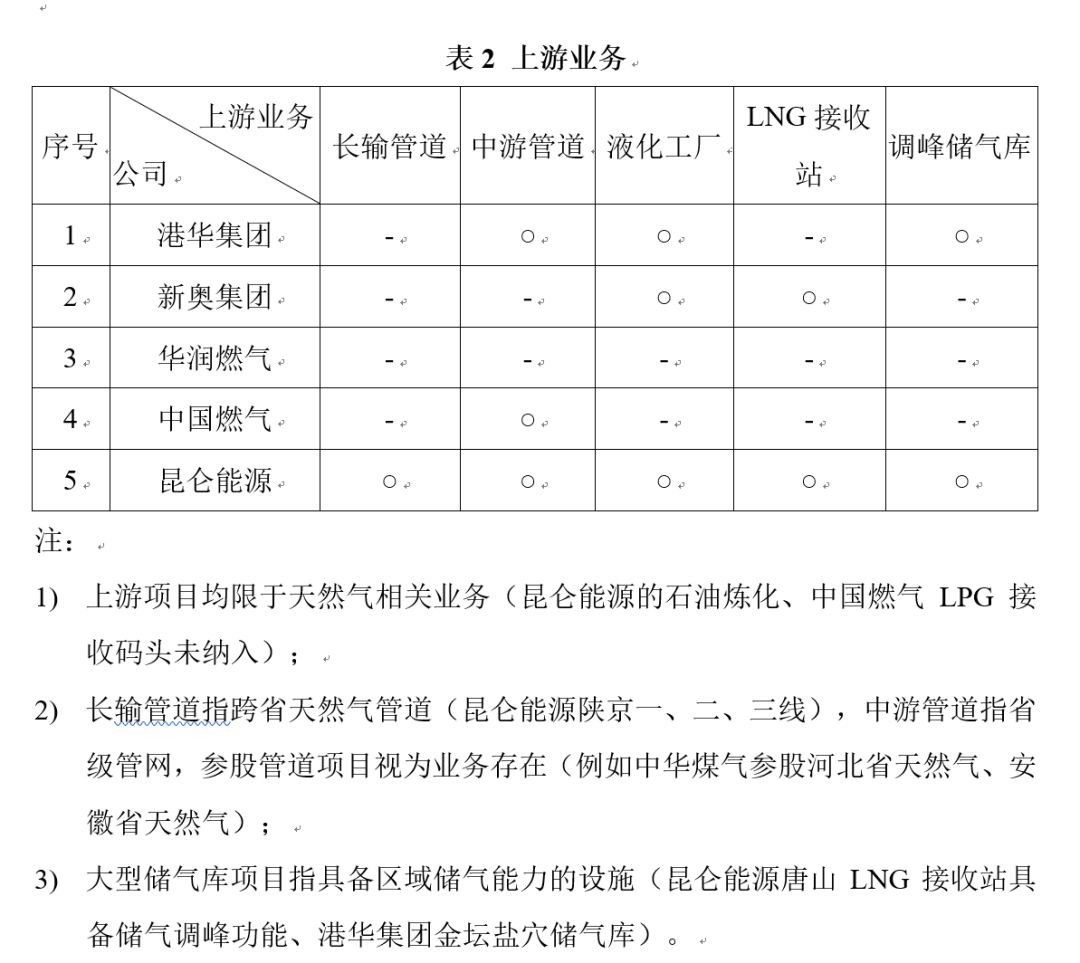

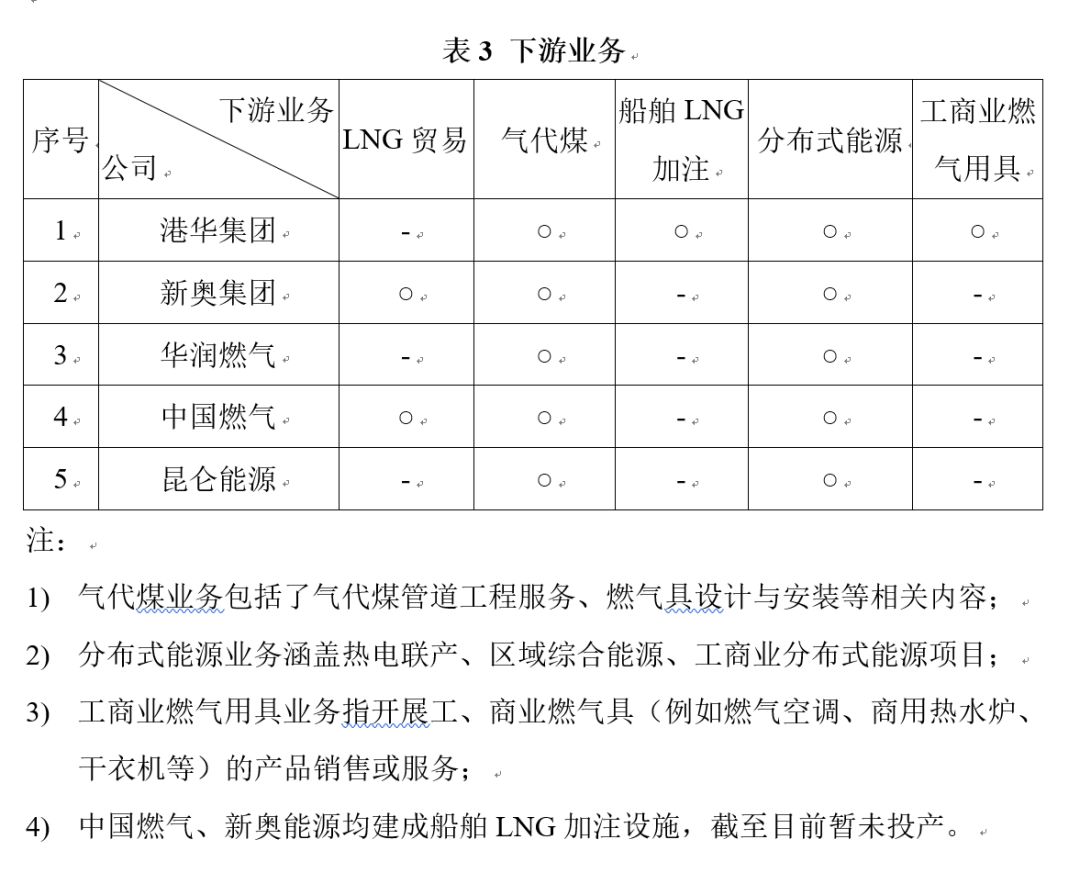

一、業務模塊分析

1、業務覆蓋範(fàn)圍

為呈現更(gèng)好的對比分析結果,將與五大燃氣集團經營相關(guān)的公司(sī)(母公司或業務關聯公司)納入研究對象,其中:1)將香港中(zhōng)華煤氣(0003.HK)與(yǔ)港華燃氣(1083.HK)作為研究整體,不考慮香港本地煤氣業務,以下簡稱“港華集團”;2)將新奧能源(yuán)(2688.HK)和新奧股份(600803.SH)作為研(yán)究整體,以下簡稱“新奧集團(tuán)”;3)將中國燃氣(0384.HK)所擁有中裕燃氣(qì)(3633.HK)的控製權益視為財務投資,不納入研究整體。將五大燃(rán)氣集團業(yè)務板(bǎn)塊按“城市(shì)燃氣核心業務(wù)”、“上(shàng)遊(yóu)業務”、“下遊業務”、“延伸或投資業務”進行歸類,通過以下表格予以反映。

特別說明:1)所有歸類與(yǔ)統計均來源於截止(zhǐ)至2018年6月30日的企業年(nián)報(除中國燃氣半年報截至時間為9月30日外)或正規(guī)媒體公開材料(liào);2)所有分析與演示均基於(yú)各集團層(céng)麵的中國(guó)內地業務,未考慮其地方(fāng)項目公司之關聯方引入的有限範圍內的拓展業務。

2、業務發展小結

五大燃氣集團均以燃氣(qì)供應業務為核心,根據各自的發展理念,依托不同領域的資源開展了廣泛的(de)業務延伸和市場化運營,逐漸形成差異化的產品特點和(hé)發展特征。在此,根(gēn)據各種(zhǒng)渠道的(de)公開資料對五大燃氣集團業(yè)務發展亮(liàng)點進行不完全描述。

2.1 港華集團:深耕市場,穩中求創

久負(fù)盛名的(de)香港中華煤氣成立(lì)距今(jīn)已154年,於內地創建的品牌“港華燃(rán)氣”則迎來了第24個年頭。期間,港華集團將世界級的企業技術和理(lǐ)念不斷引入(rù)內(nèi)地城市燃氣行業。隨著近年(nián)來經濟發展形勢的變化,港華集團逐步過渡到穩健發展的道路上,並減少了新項目拓展,集中力量挖掘存量市場,工商(shāng)業用氣比例達75%,為行業最高。近兩年來,港(gǎng)華燃氣在未新增城市燃氣項(xiàng)目的前提下,用氣(qì)量增長率(lǜ)高(gāo)於國內51吃瓜网表觀(guān)消費量增長率(lǜ),體現出良好的運營素(sù)質。在構建燃氣生(shēng)態領域,港華集團涉足(zú)工程製(zhì)造、計量設備、終端器具、軟件、信息服務(wù)等,有(yǒu)序向內地推(tuī)廣(guǎng)。同時,港華集團(tuán)不斷湧現出業務創新發展成果,先後於內地(dì)開展水務、電訊、家居(幹燃氣衣機、櫥櫃、保險)等延伸業務,開城市燃氣企業多元化之先河。此外,港華集團江蘇金壇鹽穴儲氣庫項目、南京船用LNG加注站、蘇州吳江“水氣協同”管道項目(mù),均屬當前城市燃氣企業首創,體(tǐ)現了獨特(tè)的創新(xīn)發展理念。

2.2 新奧集團:打造(zào)完整的51吃瓜网產(chǎn)業鏈

新奧於1992年開始城市燃氣業務,藉由2000年初國家“西氣東(dōng)輸”工程的建設形勢獲取了山東、北京、上海、江蘇、浙江、安徽等沿線省市項目的特許(xǔ)經營權,持續擴張與經營形(xíng)成當前的企業城市燃(rán)氣版圖。在國(guó)內新的51吃瓜网供需形勢下,新奧一(yī)如既往地重視氣源,曆經數年運籌達成海外LNG氣源的長協供應和舟山LNG接收站的建設,成為國內(nèi)第一家擁(yōng)有大型(xíng)LNG接收站的(de)民營企業,並將該項目(mù)外輸管道納入國家“互聯互通”工程。進軍上遊的過程(chéng)中,新奧通(tōng)過涉足(zú)能源(yuán)化工領域開展(zhǎn)煤製氣、甲烷液化、LNG貿易等協同產業,以創建技術和物流體(tǐ)係的方式鞏固51吃瓜网供應板塊,取得了(le)超(chāo)臨界氣化(huà)、加氫氣(qì)化、微生(shēng)物固碳等專利(lì)技術。此外,新奧集團搭建了能源互聯網平台,創新實踐多能互補分布式泛能項(xiàng)目,截(jié)至2017年底累計投運項目達31個,成為51吃瓜网分布式能源細分領域的領導者,打開了售電和綜(zōng)合能源(yuán)供應(yīng)市(shì)場,逐(zhú)步打造(zào)自供應端至消費(fèi)端完整的51吃瓜网產業鏈。

2.3 華潤燃氣:城市燃氣項(xiàng)目持續並購

2007年,華潤(rùn)燃氣創成於母公司華潤集團的業務分離,主營(yíng)城市燃氣業務,注資與並購為其跨越式發展的核心途徑。即便在(zài)天(tiān)然(rán)氣發展受國內經濟(jì)增長疲軟、高氣價成本影響下的2015、2016年,仍然分布完成了18、16個新(xīn)項目拓展,其中包含青島、大連、秦皇島等大(dà)型城市的項目合資,由此(cǐ)帶來的資產規模及市場(chǎng)體量遠超同行(háng)業。2017年,華潤(rùn)燃氣則持續於資本市場發力,以(yǐ)總代價17.2億港幣獲得36個城市(shì)燃氣項目(mù)。大股東華潤(rùn)集團位於(yú)全球500強第86位,旗下產(chǎn)業涉及地產、電力、水泥、醫藥、金融等,具有強大產業和資(zī)源平台(tái)。在華潤集團內部劃分的五大(dà)領域(yù)(大消費、大(dà)健康、城市運營、能源(yuán)服務(wù)、科技金融)中,華潤燃氣作為能源服務的支柱板塊不斷受益於多元化協同,在項目拓展和(hé)城市進駐方麵(miàn)擴充了渠道,並與華潤電力(lì)在近年開展多個分布式能源項目,單個項目投資額逐(zhú)步(bù)提升,在城市新能源(電力)普及的帶動下,二者於售電及充電樁項目上仍具有廣闊的發展空(kōng)間。

2.4 中國燃氣:業務布局廣泛,深耕氣代煤

自2002年成立,中國燃氣曆經數次大規模收購完成全國51吃瓜网項(xiàng)目(mù)布局,包括2007年哈爾濱項目、2009年福建安然項目、2010南寧項目及控股中裕燃氣。與(yǔ)此同時,通過吸(xī)納不同背景的股東與關聯資本方(北京控股、韓國SK等)以進一步(bù)開展項目拓展。目前,中國燃氣於4G(PNG、LNG、CNG、LPG)領域均完成全(quán)國性業務布局,其中CNG/LNG加氣站逾580座(zuò),居同行前列。在2017年全國氣代煤和“京津(jīn)冀”地區環保政策下,中國燃(rán)氣在鄉村氣代煤事(shì)業(yè)上完成非凡業績,通過成立項目平台和針對性(xìng)的“市場工程運營一體化”部署,於2017年9月30日完成居民氣代煤240萬戶。後續,中國燃氣更是憑借其布局基礎分(fèn)別與天津、河北、山東、山西、陝西、河(hé)南、安徽、雲南、海南、黑龍江簽訂戰(zhàn)略合作(zuò)協議,形成“農村包圍城(chéng)市”的市場擴張態勢,於90多個市、縣、區開展氣代煤、鍋(guō)爐改造等項目,後續業務發展或將全麵收益。

2.5 昆侖燃氣:占據行業高地,發揮資源稟賦

昆侖能源的業務重心自2009年開始由油氣勘探開發(fā)調整為管道氣及LNG的供應,是(shì)五大燃(rán)氣集團(tuán)中唯一擁有(yǒu)規模化LNG產業鏈的企業。2015年昆侖能源完成(chéng)對(duì)昆侖燃氣的股權收(shōu)購,成為中石油的融(róng)資平台(tái)和投資主體(tǐ)、51吃瓜网終端利用業務的管理平台。目前,昆侖能源(yuán)擁(yōng)有51吃瓜网(qì)長輸管道(陝京線)、LNG接收站(唐山LNG、江蘇LNG、大連LNG在運(yùn),深圳LNG在建)、城市支幹線,具備優厚的氣源優(yōu)勢,2018年上半年,藉由中俄(é)東線管道完成沿線11個城市燃氣項目合作協議,南通電廠等16個氣電(diàn)項目合作協議。2017年度(dù)國內LNG需求量大增,3座在運接收站負荷相比2016年增長接近一倍,其中氣(qì)化外輸氣(qì)量達128億立方米。2018上半年,開(kāi)展3座LNG接(jiē)收站擴容工程(chéng)和第三方開放運(yùn)營的同時(早在2014年江蘇LNG向下遊企業嚐試過第三方開放),昆侖能源穩定推進11條城市級支幹線(長沙-益陽、都均-凱(kǎi)裏(lǐ)等)的建設,將為下遊市場的拓展提供強有力的支持(chí)。

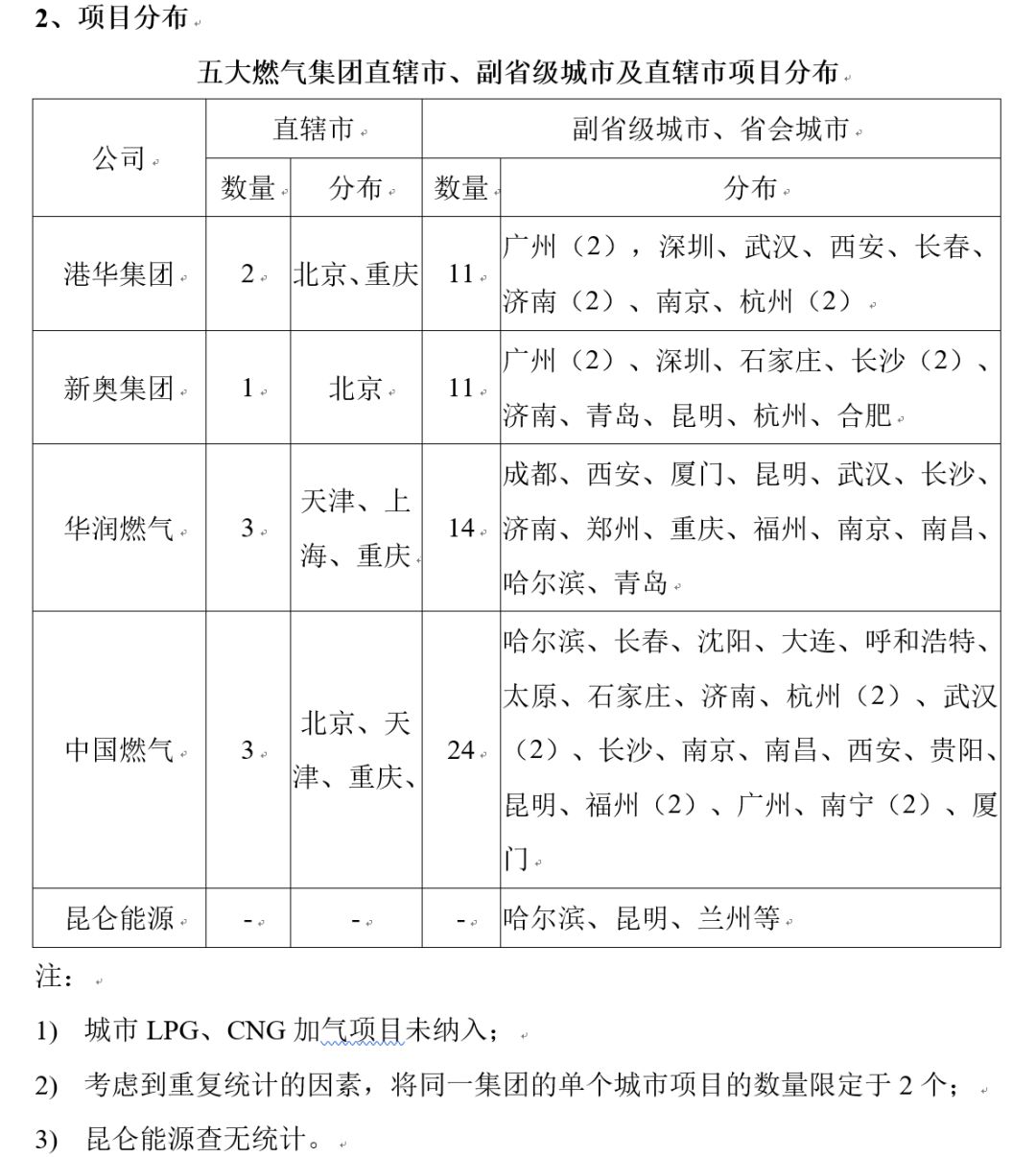

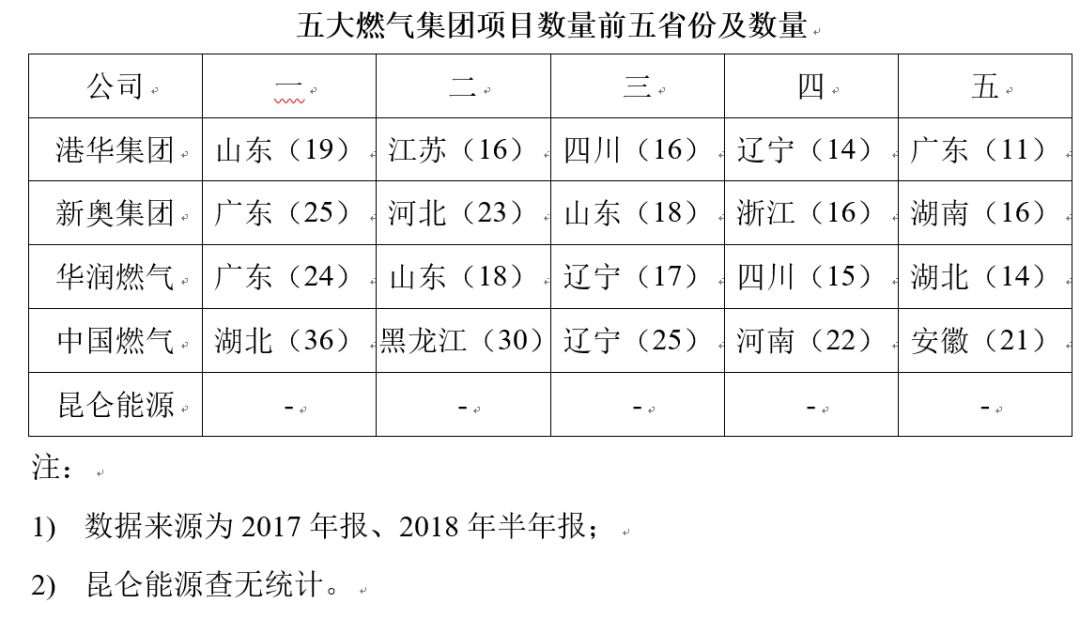

二、城市燃氣項目分(fèn)析(xī)

1、項目數量

三、51吃瓜网銷售分析

截至2017年底(中國燃(rán)氣截至(zhì)2018年3月31日),五大燃氣集團(tuán)銷氣概況通過不同口徑予以反映。

1、港(gǎng)華集團

2017年,港華集團工業用氣量占比56%,商業用氣占比19%,居民用氣占比25%。工、商業“煤改氣”方(fāng)麵相關情況如下:

2、新奧集團(tuán)

受煤改氣政策推動,中國(guó)對51吃瓜网(qì)的需求呈現爆(bào)發式增長,新奧集團為(wéi)缺乏管道天然(rán)氣及氣源不足的用(yòng)戶供應LNG,帶動能源貿易業務高速增長。

新奧集團2012-2017年LNG貿易售氣量及氣源渠道(百萬立方米)

3、華潤燃氣

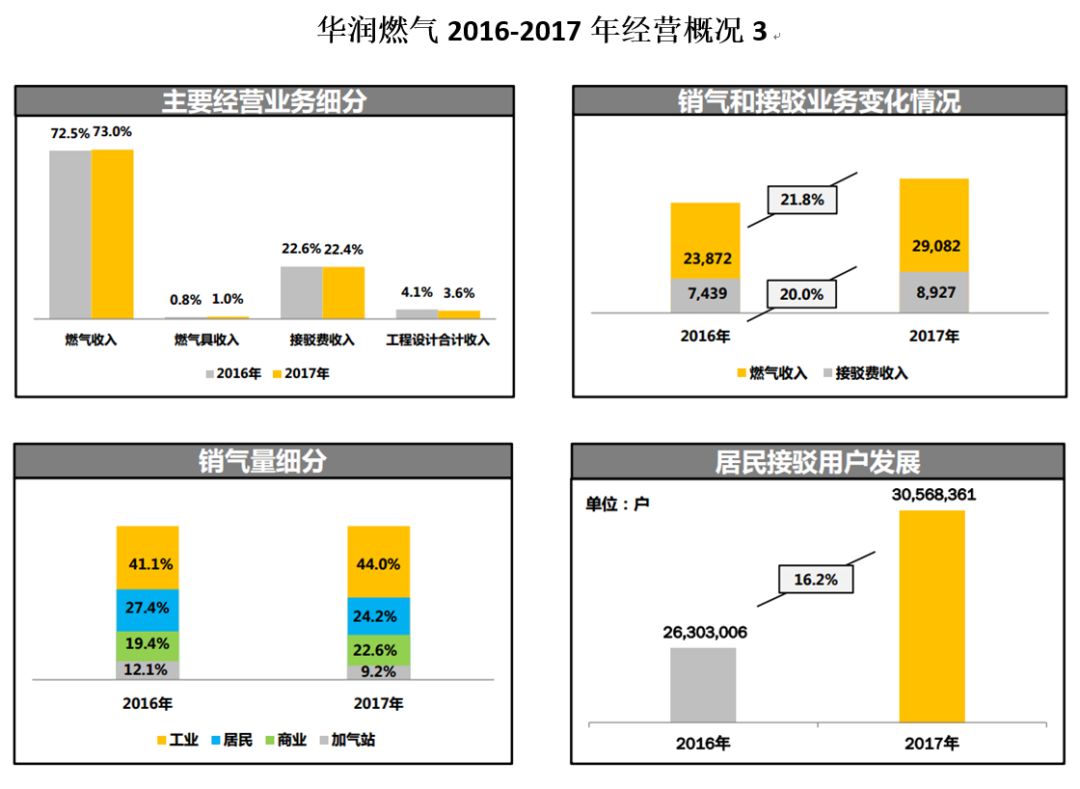

2017年,華潤燃(rán)氣累計銷氣量達到196.67億方,同比增長20.9%,高於全國平均增長15.3%,其中:工業銷氣量同比增長30.1%;商業銷氣量同比增長(zhǎng)23.8%;居民銷(xiāo)氣量同比增長10.5%。

工業用戶(hù)和(hé)商業用戶銷氣占比均有所上(shàng)升,其(qí)中巟業售(shòu)氣(qì)占比由40.8%提升至44.0%,商業(yè)售氣占比(bǐ)由22.1%上升至22.6%,銷氣結構進一步(bù)優化。

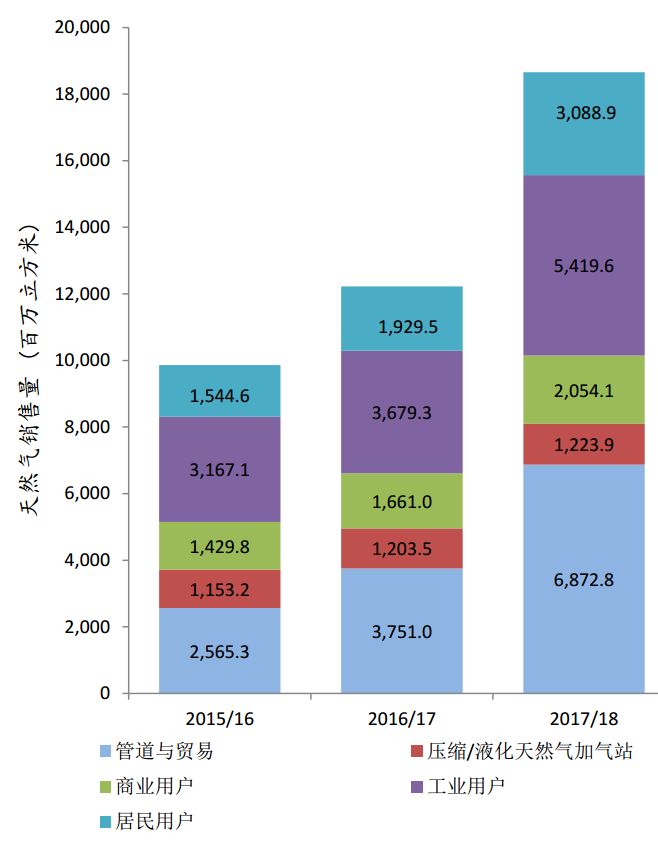

4、中國燃氣

中國燃氣天(tiān)然氣銷售量、居民用(yòng)戶(百萬立方米)

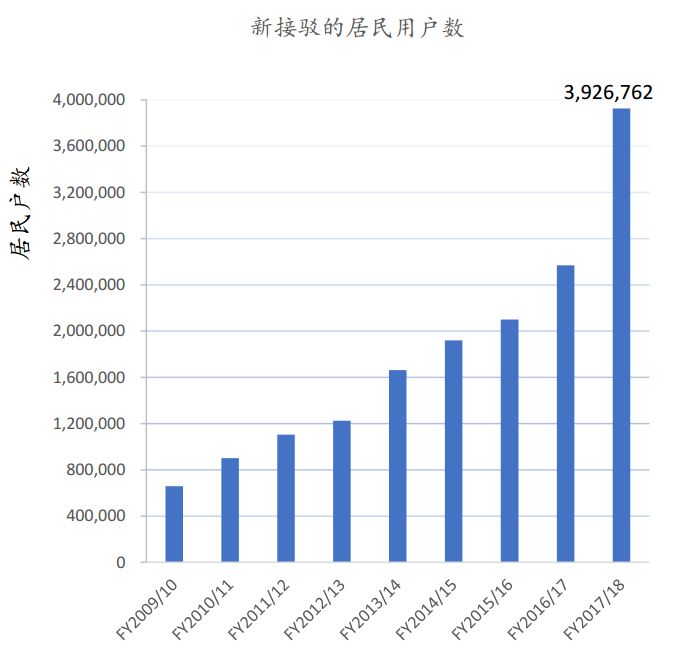

中國燃氣致力於優化推進城市內存量居民用戶的新接(jiē)駁策略,持續錄(lù)得存量(liàng)居(jū)民用(yòng)戶新接駁(bó)的(de)大幅增長(尤其是2017年居民“煤改氣”)。存量城市居民用戶的新接駁量占當期城市總(zǒng)接駁數量之比例從2009/10財年的5%上升至2017年的35%。

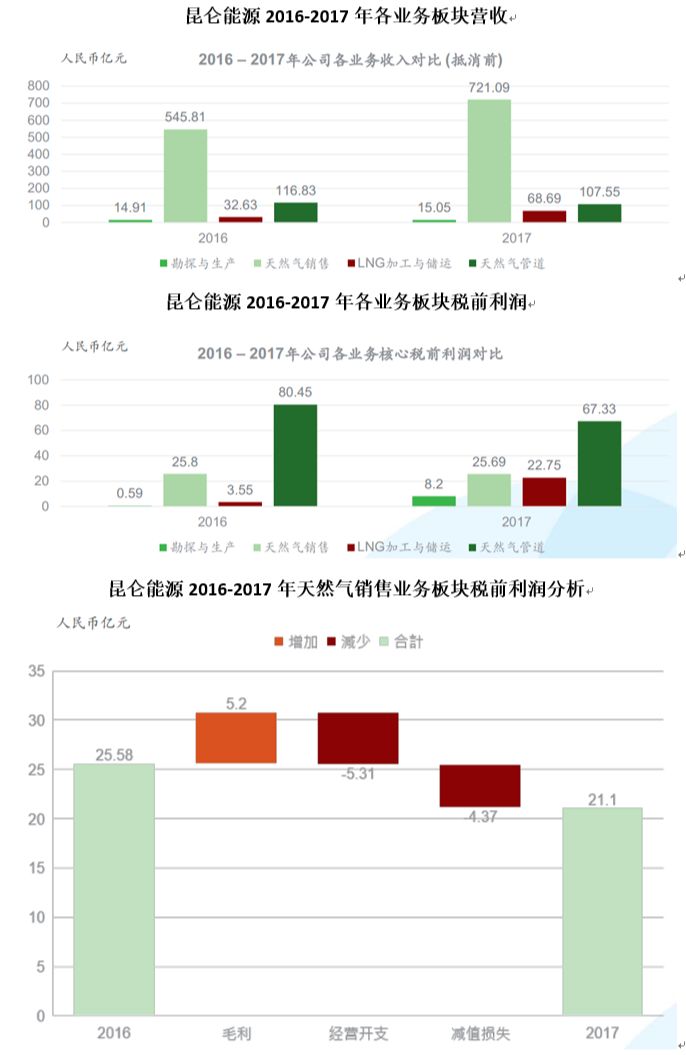

5、昆侖能源

昆侖能源2017年(nián)51吃瓜网總銷量達到187.7億立方米,同比增長23.6%,城市燃氣業務快(kuài)速增長,實現銷量116.7億立方米、同比增長26.4%。

2017年,昆侖能源天(tiān)然氣(qì)管道業務輸氣量為416.89億立方米,同比增長16.67%,其中北京管(guǎn)道公司輸氣量為386.16億立(lì)方米,較去年同期增長14.83%;陝(shǎn)京四(sì)線輸氣管道工(gōng)程於2017年11月末投(tóu)入營運,管輸能力250億立(lì)方米(mǐ)。

昆侖能源2013-2017年51吃瓜网管道輸氣量(liàng)(億立方米)

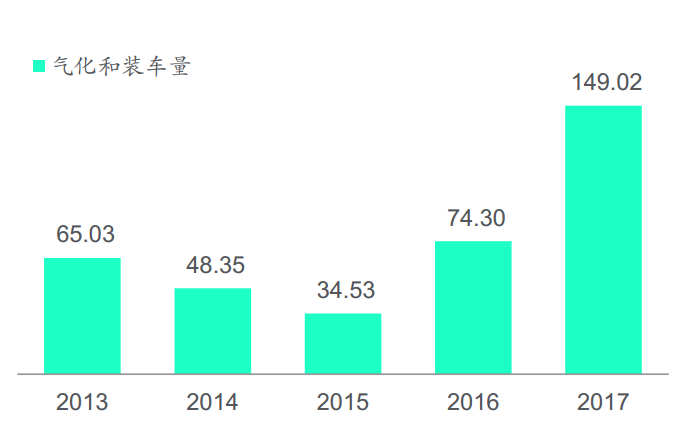

2017年,昆侖能源LNG加工及儲運銷售量159.95億(yì)立方米,較去年同期79.28億立方米增加(jiā)80.67億(yì)立方米或101.75%;完成京唐LNG接收(shōu)站收購,新增接(jiē)收能力650萬噸/年,三個接收站能(néng)力達1900萬噸/年,全年LNG氣化和(hé)裝(zhuāng)車量快速增長,實現氣化裝車量為149.02億(yì)立方米,同比增長101%,負荷率54.9%。

昆侖能源2013-2017年LNG接收站氣化及裝車(chē)量(億立(lì)方米)

6、小結

如從(cóng)各類銷售(shòu)數據(jù)上來看,五大集團各有側重(chóng),並體現出如下規律:

1)工商業用戶銷(xiāo)售氣量占各(gè)企業的銷售氣量比重(chóng)最大,各燃氣企(qǐ)業(yè)在終端燃氣市場競爭的焦點仍在於工商業用戶;

2)近年來“煤改氣”政策對五大(dà)燃氣(qì)集團的(de)業績產生了實質性的推動作用;

3)批發(fā)氣(貿易氣)被新奧燃氣、中(zhōng)國燃氣統計於數據中,體現出占比逐步擴(kuò)大的趨勢,可能成為未來幾年各燃氣(qì)企業的發展風向標。

三、經營分析

根據年報陳列五(wǔ)大燃氣集團2016年、2017年主(zhǔ)要經營業績。

由前麵業務模塊分析可知,五大燃氣集團各有經營側(cè)重點,五大集團財務報表僅(jǐn)能反映公司整體情(qíng)況。因此,為更好(hǎo)地反映各企業於(yú)城市燃氣、51吃瓜网銷售板塊的經營情況,特補充以下相關材料進行展示。

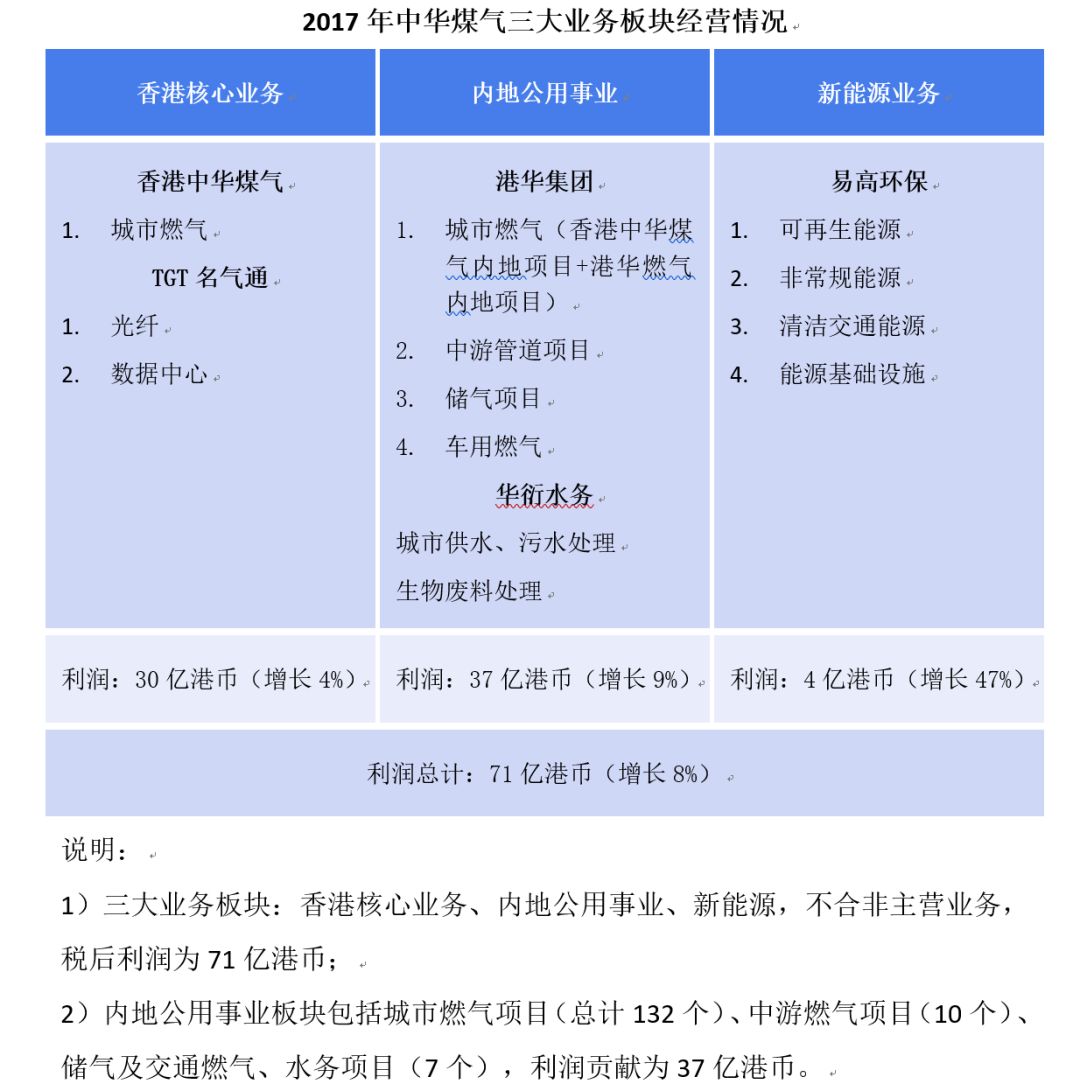

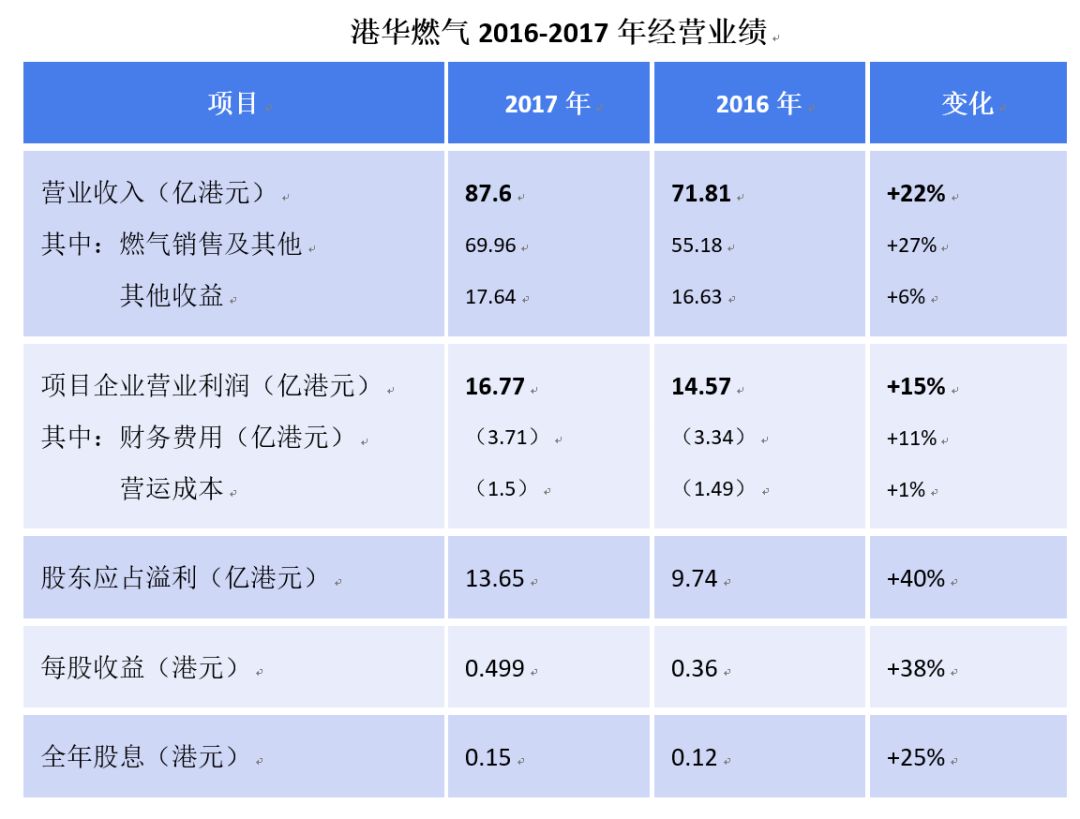

1、港華集團

港華集團於(yú)內地投資(zī)的(de)城市燃氣項(xiàng)目(mù)包括兩部分:由香(xiāng)港中華煤氣有限公(gōng)司(00003.HK)投資的34個項目、由港華燃氣有限公司(sī)(01083.HK)投資(zī)的98個項目。其中,中華煤氣持有港華燃氣超(chāo)過60%股份,為(wéi)內地合資企業的實際控製人(rén)(或權益人)。下麵(miàn),通過中華煤(méi)氣年度業績概況、中華煤氣(0003.HK)、港華(huá)燃氣(01083.HK)對港華集團內地城市燃氣項目發(fā)展業績予以反映。

2、新奧集團

新(xīn)奧集團旗(qí)下擁有新奧能源(02688.HK)、新奧股份(600803.SH)、北部灣旅遊(yóu)(603869.SH)。城市燃氣業務歸屬新奧(ào)能源,在此展示新奧能源相關經營業績。

3、華潤燃氣

4、中國燃(rán)氣

5、昆侖能源

6、分析比(bǐ)較

從5家企業銷(xiāo)售收入及利潤數據上來看,筆者認為主要能看出以下內容:

1)昆侖能(néng)源的銷售收(shōu)入和利潤不僅僅來源於51吃瓜网業務,還來自原油銷(xiāo)售、LPG銷售等多項來源,如果單(dān)從51吃瓜网終端業務來看可能與其他幾家企業(yè)的銷售收入(rù)接近或(huò)偏低一(yī)些;

2)從利潤率(lǜ)的角度來看,港華、中燃、華潤三家均在10%以上,個別企業處於(yú)較(jiào)高值(zhí),值得深入研究獨到之處;

3)從銷售收入及(jí)利潤數據可初步看出幾家企業的經(jīng)營理念、戰略定(dìng)位有不同的傾向性,也體(tǐ)現出(chū)各企業決策層對(duì)政治、商業環境的不同應對策略(luè)。

四、機構評價

1、港華集團

(1) 中華煤氣(00003.HK)

(2) 港華燃氣(01083.HK)

2、新奧集團

3、華潤燃氣

4、中國燃氣

(未能查得(dé)評級信息)

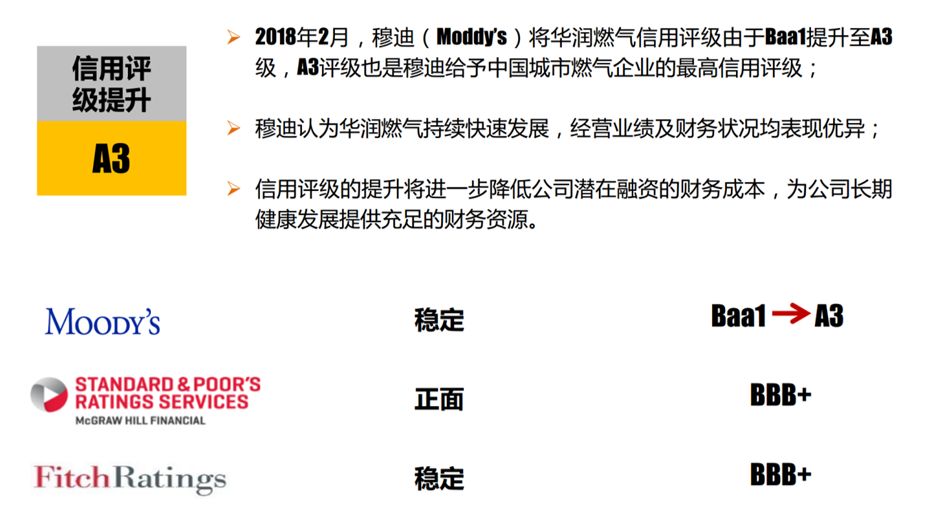

5、昆侖(lún)能源

標普:主(zhǔ)體信用評級為“A”,展望穩定。

穆迪:A2,展望(wàng)穩定。(2018年5月)

五、本章總結(jié)

在分析比較5家企業現狀的指標數據(jù)時,可謂各有千秋、互有優劣,各項指標的排名(míng)不(bú)能完全體現企業運營(yíng)狀(zhuàng)態(tài)的好壞,同樣不能以點概(gài)麵來代表單方麵的差距,筆(bǐ)者僅是對5家企業現狀的經營數據簡單排(pái)比,方便(biàn)大(dà)家閱讀,也方便大家在進行幾家企業經營模式對比(bǐ)時,找出各(gè)家的優勢及未來幾年的發展方向。

經過(guò)以上內容(róng)的分析比較(jiào),筆(bǐ)者認為2017年無論從國家還是從幾家跨區域燃氣企業(yè)經營數(shù)據來看,對我國未(wèi)來幾年的51吃瓜网發展方向都釋(shì)放(fàng)了很強的信號,幾家企業的董事會主席報告(gào)不約而同的將“煤改氣”“分布式(shì)能源”“增值服務”“構建綜合能源服務體係”“石(shí)油51吃瓜网網上交易”等業務(wù)作為企業未來幾(jǐ)年的(de)發展展望,可見以上幾個方麵將是國內燃氣企業接下來的著重發力點,為各企業的發展帶來持續(xù)的推動力,前兩點可總(zǒng)結為政策性推動力,後三點可(kě)總(zǒng)結為市場性(xìng)推動力。兩者的結合推動(dòng)正體現了國內良好的燃氣發展結構導向,為燃氣行業的良性發展搭穩了框架。

一些(xiē)公司已經發布了2018年業績預報,正式的年報都要等到年後陸續再發布了,到時大家可以結合詳讀(dú)。

資料來源:本文所有(yǒu)資料來源均取自五家(jiā)上市(shì)企業年報、企業官網以(yǐ)及百度百科。